发布日期:2024-07-22 02:09 点击次数:132

文 | 殷盛琳

入户、排名与谈判经验

在广西某乡镇公务员小栗的工作年表中,11月到农历新年前,绝对是“满负荷运转”。

除了要处理大大小小十几种“台账”,她还要参与每年一度城乡居民医保的催缴,跟着工作小组到村里挨家挨户了解缴纳情况。山区里的人家住得分散,路况也不是很好,小组一个周末一般只能跑一两百户。

催缴的压力主要来自于绩效排名。小栗说,最开始,他们接到的任务是要求医保缴纳率达到90%,但乡镇之间的排名加剧了竞争,这个数字逐步上涨,95%、99%直到100%。

在陈家豪工作的北方某乡镇,医保缴纳率同样是县里排名的一项。如果镇里缴纳比例排倒数,得罚钱。他说,倒数三名分别罚款2万、1万和5000块,奖励给正数前三名的乡镇,“对于乡镇干部来说,这个工作做不好的话,需要在开会的时候做检讨。”

2016年开始,我国城镇居民医保和新农合统一为城乡居民医保,个人缴费标准逐年上涨。截止到2024年,居民医保个人缴费标准已经涨至每人每年380元。对于部分经济困难的农村家庭,参保成为一种隐形的负担。据国家医保局公布的数据显示,2022年的参保人数比上年减少2517万人,已连续4年下降。今年3月,国家医保局公开回应居民医保参保情况,认为“退保潮”的说法并不准确,参保人数产生波动可能和清理重复参保数据以及部分居民医保转为职工医保有关。

不管怎样,催缴压力在逐级下沉。陈家豪在乡镇工作3年,感觉医保催缴越来越困难,他所在乡镇的实际缴纳比例也有所降低。他说,每年催缴那段时间是最难熬的。原本是村民自愿的事儿,但为了争取名次,“包村儿”干部们要下乡挨个劝说。“客观来讲,其实交医疗保险是一件好事儿,可是村民他不觉得自己会生病,我交这几百块钱,要是用不上不就亏了”。

压力传递到系统末端,有时会导致动作变形。陈家豪说,过去,他所在的乡镇,各村可以自行创建二维码去缴费,缴纳人数清晰可见,现在全省通用一个,各单位之间想排名变得很麻烦,干脆以截图为标准。让村民把缴费记录截屏发给“包村儿”干部,再汇总到镇上的劳保所。“大家就是猛截图,再统计个数”。

为了成绩漂亮,或者少挨点领导的批评,碰上有些实在不愿意缴纳或者子女不在身边的老人,基层干部有时还得帮忙先垫钱。小栗知道的一位同事自掏腰包付了1000多块。

年年催一轮儿,基层干部们在数次“谈判”中总结出一套执行经验。陈家豪每次催缴时,都会先编织几个听起来煞有介事的案例,“吓唬”村民,比如谁家当年没交医保,后来生病了,医疗费的金额相当夸张。

但用过几次之后,他发现这对村民来说效用有限——交钱,对农民来说关乎切实的利益,能打动他们的只能是更直接、可预见的好处,除此之外都是空谈。“他们不会信任你,甚至村支书也不相信,只相信自己的亲属”。

小栗主要采取“迂回战术”:打电话给老人的子女,让子女代缴。跟年轻人讲医保的必要性要相对容易些。实在是遇到一家子都不愿意缴纳的,工作小组也有自己的“话术”,“比如说不缴纳的话可能会影响你们家拿什么补贴。”根据经验,这招借力打力,一般有奇效。

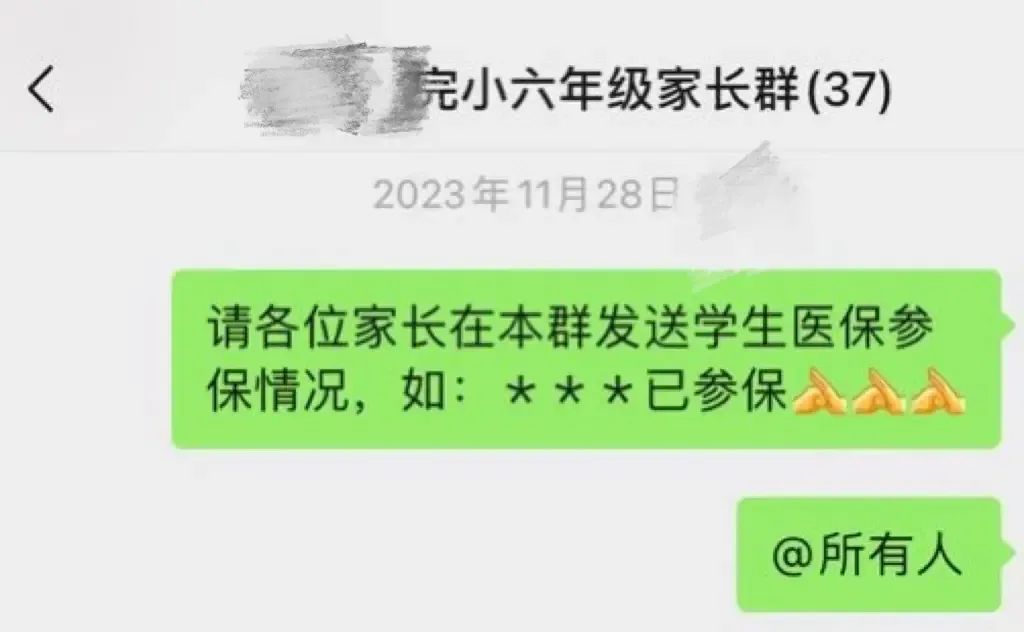

在一些地区,催缴的压力从行政部门分摊给了公立学校的教师。在湖南省一个偏远的山村,秋季开学后,老师们都会收到县里统一发来的《致全县中小学生、幼儿家长的一封信》,需要转达、告知家长们,为孩子及时缴纳医保。

年轻老师小七要一遍遍在家长群里发消息,“请各位家长在本群发送学生医保参保情况,如某某某已参保”。有时候她觉得特别难为情,在那个落后的山村,绝大部分的学生父母外出务工,微信群堆叠着沉寂的头像。平常接孩子的都是老人,他们连智能手机都不会用。村小的孩子们寄宿在学校,每天6点半起床,基本晚上10点半才下晚自习,不论是学生还是老师,都“身心俱疲”。她很难想象380元之于一个家庭的重量。

●某村小老师发在家长群里的催缴信息。讲述者供图

广西一位乡镇老师说,他们有“参保率”任务,需要跟家长反复沟通,电话不行就要家访,并写出情况说明。“有五六个孩子的家庭,父母双方一个在广东打工,一个在家里务农,每年交医保就得交几千块,压力很大。”另外,学生每年还要缴纳100元的“学平险”(中小学生平安保险),在一些家长看来,买一份保险就够了,虽然两者所保障的范围并不相关,但他们也没有耐心分辨其中的差别。

社交平台上,多地教师发帖吐槽,催缴任务流程繁琐,需要消耗大量精力,“步骤一,催缴社保;步骤二,确认不缴医保的人为啥不缴并上报表格;步骤三,提醒全部家长给学生绑定电子医保卡并打包全班电子医保卡截图上交;步骤四,重新发医保反馈单,让所有学生家长签字确认已购买,没有购买医保的家长手写原因并签字确认。”

老师们在网络上进行“技术”讨论:催缴文案怎么写比较不容易引起家长反感?语调轻松的“语录”广受好评——

缴了医保,没用上,是赢了健康!

缴了医保,用上了,是赢个保障!

没缴医保,生病了,全部自掏腰包!

●2014年,安徽省陈圩村大学生村官,向村民介绍新型农村合作医疗的相关政策。IC photo

数据背后的农村困境

小栗所在的乡镇,医保缴纳工作被简化为最后的“缴纳率”。“上面要的只是最终的数字,现在缴纳医保都是直接接入系统,上面想要看到我们的工作成果的话,看系统数字就可以了。”

但具体的困境,往往隐匿在数字背后。小栗说,她所在地区,低保户的医保个人缴纳有相应减免,每年只需要交50元,剩余部分由政府承担。但有些家庭虽然不是低保户,380元医保费对他来说,就是很困难。“有些家庭,虽然二层小楼建起来了,但孩子生了5、6个,要不是义务教育兜底,连供孩子读书都供不起。他们也不去工作,女主人不停生孩子,男主人慢性病,各种各样的原因。”

入户催缴时,她见过太多农村家庭,都是“一大家子住”,指望一两个劳动力生活。一个人380元医保费,一家人可能就是一两千块。

陈家豪所在乡镇,目前农村最困难的人群叫做“防返贫检测户”,医保个人缴纳部分全部减免。按照脱贫标准,他们大多是人均年收入刚刚高于1万的“临界”群体,月收入1000元左右,380元之于他们,负担过重。但比这部分人收入好一点、经济条件同样不理想的农村家庭,处在尴尬境地。

催缴员们见证过千奇百怪的断缴、拒缴理由:有些老人年纪大了,觉得与其花钱治病,不如一走了之,省得给儿孙添麻烦;还有些农民文化水平有限,不了解政策,不知道怎么使用医保;有的老人观念非常保守,生了病,会自己去山里摘草药,觉得没必要买医保,真的遇到重大手术,自己压根掏不起报销比例外的那部分钱,“那不如把钱省着留给家里,自己就这样儿了”。

某种程度上,陈家豪理解那些不想缴纳的村民,“你可以理解为(这是)因为穷而导致的过于精明,导致他只愿意相信他想相信的。如果他觉得交这380元不划算,他就选择相信那些不支持缴纳医保的观念”。

看病的路费也在村民的计算之内。根据陈家豪的观察,越是离县城近的村民,越愿意缴纳医保。离县城医院近,治病享受的条件好,也更方便。而路程远一些的,日常能用医保的地方无非就是卫生院,再往远了跑,路费可能都和买药的钱差不多了,路费又不在报销范围内,怎么算都不划算。

医保的费用连年上涨也导致了参保意愿的降低。从“新农合”建立时10元/人的缴费标准上涨至380元,国家医保局在3月的公开回应中提到,这增长的370元背后,是医保服务水平更大幅度的提高。最初,能报销的药品只有300多种,目前医保药品名录包含药品达到3088种,包括多种治疗癌症、罕见病用药。

但对居民来说,更直观的感受还是费用的上涨。今年全国“两会”期间,全国人大代表、重庆市巫山县竹贤乡下庄村党支部书记毛相林提出建议,暂停上调个人参保缴费标准。“2007年到2024年,居民医保个人缴费从10元上涨至380元,增长37倍。但农村居民人均收入从2006年的3587元增长到2023年的21691元,仅翻了不到6倍。”毛相林认为,居民医保个人缴费增幅与群众收入水平增长速度并不匹配。

社交平台上,不同地域的农村网友将这种“不匹配”具象化:一位陕西的中年男人自称家里6口人,只有自己有工作,2个孩子的老师在催缴,但那笔钱是一家人两个月的日常开销;一位山东的农村青年,只给老人和小孩缴纳了医保,自己断缴;一位安徽的居民盘算自己的工资,当年医保标准是10元时,她的工资是2000多元,现在医保涨到380元,她的工资只有5000多。最现实的因素是,这几年连工都不好打了。

毛相林在提交的建议中也提到了一些切实可行的路径,比如建立连续缴费的激励机制。对连续多年缴纳的居民,住院报销可以上浮一定的比例。对城乡居民里的高龄人员(年满75周岁),可免缴费,仍可享受医保报销待遇。另外,可以增设零缴费或低缴费参保档次,在医保基金可承受范围内,核定最基本的待遇报销标准。

●2023年5月17日,江苏省徐州市丰县医保局工作人员向村民宣传医保惠民政策和参保注意事项。IC photo

疾病的重量

即使医保“催缴员”们要面对许多心累时刻,但几乎每个人都认为,城乡居民医保的缴纳对农民来说,仍然是利大于弊的。它更像是托在人背后的无形臂膀,当面对人生的无常,能勉力支撑一下。

小柯的工作任务之一就是向更多人宣传、科普医保的用处。她是山东某市医保窗口的工作人员,催缴是她日常的一部分,“从年初催到年末”。小柯说,如果以她所打催缴电话作为抽样调查样本,缴与不缴的比例大概是4比6。“下滑是肯定下滑的,我们这里外来务工人员多,人员流动性大。”

每年征缴期,是他们最忙碌的时候,要找各个社区居委会贴公告、放广播,在业主群发通知,尽可能让更多人了解医保是什么,为什么要缴纳,以及按时缴纳。

小柯说,每年10月到12月得缴纳下一年的医保费用,到次年1月1日,医保立马生效。如果没来得及交,错过了时间,除非征缴延期,否则要经历3个月的等待期。在这三个月内,如果一旦产生疾病,将失去很多权益。她见过好几个在等待期检查出病症的居民,到窗口来,后悔不迭,但他们能做的也只有安慰。

●2023年4月20日,四川内江,家庭医生在高新区高桥街道楠桥村为留守老人做内科检查。IC photo

除了宣传,他们还需要直接打电话给居民催缴。小柯记得,刚上班的时候,她上来就被分配了1500多个电话,人都蒙了,打了整整一周多。上级单位不时会分配指标,前一阵子,他们被派下来1万多个待催缴名单,要求三天之内核查完毕把数据反馈回去。他们只能应付一下,糊弄过去,“往死了打这个都不可能打完。”

小柯打催缴电话时遇到过太多不友好。有些人直接把她当成卖商业保险的,一顿臭骂;也有脾气不好的居民直接问他们在哪里办公,对方要亲自找上门来,并且报警。她的善意与热情慢慢被消磨殆尽,现在她电话催缴只是走一个过程,打过电话,知道结果就行,随后记录在册,多余的话她也不想多说。

断缴的风险,居民最终无法独自承受。小栗的爸爸就是其中一例。2013年,她还在读高中时,爸爸被检查出食道癌,才意识到医保究竟意味着什么。在此之前,爸爸总觉得自己做生意赚够了钱,什么病都不怕,有什么病用钱治不了呢?结果一下子就是最严重、最复杂的疾病。

“当时我父亲是住进了ICU的,一天的花费就要2万到5万不等。”小栗计算过,如果当时爸爸缴纳了医保,当时应该还是“新农合”,至少能报销70%的住院费用。

但爸爸错过了。2013年6月查出来,年底就去世了,中途爸爸转了几次医院,所有花费加起来7、80万,几乎花光了这些年所有积蓄。之后,小栗妈妈的医保从没断缴过,还会同时买一份省里推出的医疗补充险,医保报销过剩下的部分,补充险还能报销一部分。

因病返贫的风险,催缴员们几乎每年都会提醒。有些村民听进去了,有些更在意当下的利益。小栗没有直接讲过爸爸的经历,但催缴时,电话打给老人子女,如果对方有迟疑,她愿意再讲一遍。

(文中人物为化名)