发布日期:2024-10-14 08:04 点击次数:182

国家统计局将于10月18日发布三季度中国经济数据,市场各界对于这一重要指标的关注度逐渐升温。

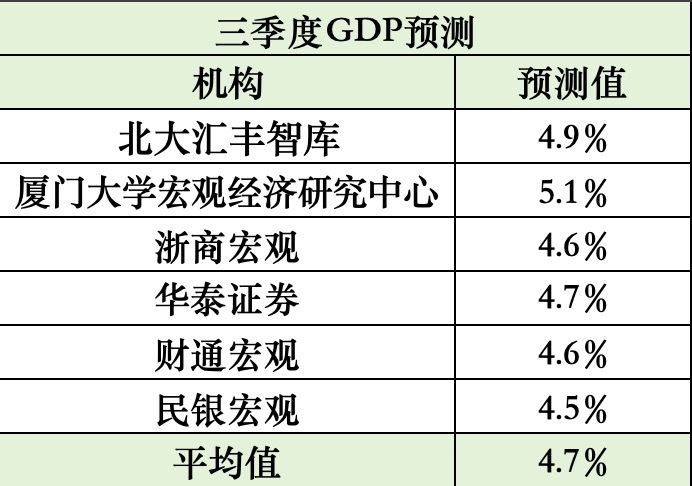

近日,多家机构发布了预测报告,对我国三季度GDP增长预测大概集中在4.5%-5.1%之间,时代财经综合6家机构预测,三季度GDP增速均值在4.7%左右。

从已公布的7、8月数据来看,出口增速保持较快增长,但工业、投资、消费增速走弱。整体来看,三季度供需两端动能均有一定放缓,市场预计前三季度GDP增速在4.9%左右。

这也意味着,完成全年5%的增长目标,需要逆周期政策扩围加码。于9月底罕见召开的中共中央政治局会议强调了“有效落实存量政策,加力推出增量政策”,引领新一轮经济提振政策,为完成全年经济社会发展目标任务而努力。10月12日,财政部在新闻发布会上也表示,将在近期陆续推出一揽子有针对性的增量政策举措。

各机构对于三季度GDP的预测。(制表:时代财经 王晨婷)

机构预测三季度GDP均值4.7%

时代财经梳理了6家机构对于三季度GDP的预测,均值为4.7%。其中,厦门大学宏观经济研究中心最为乐观,给出5.1%的预测值;民生银行首经团队预测值相对较低,为4.5%。

厦门大学宏观经济研究中心认为,2024年第三季度,我国宏观经济继续呈现稳健增长态势,预计当季环比增速比二季度小幅上升0.4%,同比增速相比上季度小幅上升0.4%,重新回到5%上方。

基于实时监测系统运行结果,2024年初至今GDP年增速始终运行在5%上方(当前实时结果为5.1%),预计能够顺利完成全年5%左右的GDP目标增速。

民生银行首席经济学家温彬则告诉时代财经,考虑到去年三季度GDP季调环比上涨1.5%,高于去年二季度的0.8%,一定程度拉高基数。而且从外部看,三季度全球经济逐渐降温,其中制造业降温势头更为明显,对我国出口形成冲击;从内部看,内需继续低迷。预计今年三季度GDP同比增长4.5%,低于二季度的4.7%。

具体来看,在拉动经济的“三驾马车”中,各家机构对出口的预测均最为乐观。7月、8月出口总值同比增长6.5%、8.4%(以人民币计),汽车、集成电路等产品的优势得到巩固,出口额保持较快的增长。

但值得注意的是,9月出口增速可能会有所回落。

9月中国出口集装箱运价指数CCFI环比增速录得-14%,与全球制造业PMI整体回落、台风天气扰动等相关。北大汇丰智库认为,在加征关税政策影响下,劳动密集型产品出口增速走弱,也在一定程度上拖累劳动密集型产品的生产、投资增速,以及私企的生产和投资增速。

在投资方面,市场预计固投增速会较8月进一步小幅走低。

如财通证券宏观首席分析师陈兴告诉时代财经,9月固定资产投资累计同比增长3.2%。从基建相关的高频数据来看,石油沥青开工率略有回升,但水泥、平板玻璃产量同比增速降幅仍在走扩,基建投资或略有回落;其次,伴随着央行降低利率等政策的实施,地产投资或有回暖;在推动大规模设备更新等政策的支持下,制造业投资增速也将持续放缓。

消费方面,三季度需求总体平稳。华泰证券研报预计,9月社会消费品零售总额同比增速从8月的2.1%回落至1.5%。居民出游活动在中秋节后有所走弱。地产相关消费或仍较弱,60城新房成交面积同比降幅提升。而“以旧换新”政策逐步落地或对社零带来一定支撑。

温彬则认为,在“金九银十”消费旺季加持下,社会消费品零售总额增速有望小幅回升,预计9月社会消费品零售总额增速由2.1%回升至2.5%左右。零售业、邮政业商务活动指数均连续3个月环比上升,居民线下、线上商品消费保持活跃;9月楼市整体成交处于持续调整中,但是在中央以及地方密集出台的利好政策推动下,月底翘尾,成交量明显增多。

另据乘联会数据,9月乘用车市场零售206.3万辆,同比增长2%;其中新能源车市场零售112万辆,同比增长51%。

图源:图虫创意

增量政策仍有想象空间

上海财经大学校长刘元春预测,三季度GDP增速可能在4.6%左右,这意味着要实现全年增长目标,四季度的增速需达到5.3%。

9月的中央政治局会议和10月两场重磅发布会已经明确了四季度的政策基调,即持续放松。中央政治局会议中提出,有效落实存量政策,加力推出增量政策,进一步提高政策措施的针对性、有效性,并且加大财政货币政策逆周期调节力度。

10月12日召开的国新办发布会上,财政部介绍了四方面的增量财政政策,包括大力度的化债、发行特别国债、推动房地产市场止跌回稳、提升整体消费能力等。

财政部部长蓝佛安表示,除每年继续在新增专项债限额中专门安排一定规模的债券用于支持化解存量政府投资项目的债务外,拟一次性增加较大规模债务限额,置换地方政府存量隐性债务,加大力度支持地方化解债务风险,相关政策待履行法定程序后,再向社会作详细说明。

蓝佛安称,这项即将实施的政策是“近年来出台的支持化债力度最大的一项措施”,将大大减轻地方化债压力,可以腾出更多资源发展经济,提振经营主体信心,巩固基层三保。

房地产政策方面,本次也有超预期的表述。发布会上表示,将加力保障房收储,从货币政策为主的阶段,步入到财政货币政策协调阶段。具体包括允许专项债用于土地储备,支持专项债+保障性安居工程补充资金来收购存量房,继续调整优化相关税收政策等。

图源:图虫创意

温彬告诉时代财经,接下来的全国人大常委会和年底的中央经济工作会是财政政策重要的观察窗口,届时增量财政政策将进一步明朗化。财政部此次在发布会上多次强调“中央财政还有较大的举债空间和赤字提升空间”,也为市场提供了充足的想象空间。

在中国金融四十人论坛看来,新增的4000亿地方政府债务安排,主要是中央考虑到部分地方政府面临较大的收支平衡压力,因此给地方政府增加了一部分额外资金,但这部分额外增加的融资是要实现“三保”支出目标,不是为了完成增长目标而额外增加的融资。

不过,政策“组合拳”显然也将拉动经济增长。据方正证券首席经济学家芦哲预计,综合来看,今年最后几个月将会筹集调度资金、加快财政支出,拉动下半年GDP增速0.22-0.51个点。

除此之外,在货币政策方面,市场预计今年四季度还将有降准降息的空间。

9月27日,央行实施降准0.5个百分点,同时下调公开市场7天期逆回购操作利率0.2个百分点。央行行长潘功胜表示,本轮降准后,银行业平均存款准备金率约为6.6%,该水平与国际主要经济体央行相比还有一定空间。年底前根据流动性情况可能进一步调降存款准备金率0.25至0.5个百分点。